企业背景资料

企业背景资料

一、企业基本情况

郑州安鑫绿色建材有限公司(简称安鑫建材),设置一个基本生产车间,以水泥、粉煤灰、煤矸石为主要原料,利用现代打磨,制造混凝土空心砖。公司法人代表王胜利。

公司开户银行:中国工商银行郑州市分行石化路分理处(账号:622202170200686566),公司纳税登记号:410101680966666。

公司地址:河南省郑州市经济技术开发区石化路80号,电话:0371-66666666。

二、操作员及权限

表1 软件应用操作员及操作权限分工表

编码 | 姓名 | 所属 部门 | 职务 | 操作分工 |

1001 | 王胜利 | 总经办 | 总经理 | 301账套主管权限 |

2001 | 刘浩强 | 采购部 | 采购员 | 采购管理的所有权限 |

3001 | 张 飞 | 财务部 | 财务 经理 | 记账凭证的审核、查询、对账、总账结账、编制UFO报表 |

3002 | 赵伟明 | 财务部 | 会计 | 总账(填制、查询凭证、账表、期末处理、记账)、应付款和应收款管理(不含收付款单处理)固定资产、薪资管理、存货核算的所有权限 |

3003 | 李一凡 | 财务部 | 出纳 | 收付款单处理、票据管理、出纳签字、银行对账 |

4001 | 王 帅 | 销售部 | 销售员 | 销售管理的所有权限 |

6001 | 刘 静 | 仓管部 | 仓管员 | 库存管理的所有权限 |

三、操作要求

1. 科目设置要求:应付账款科目下设暂估应付账款和一般应付账款两个二级科目,其中一般应付账款设置为受控于应付款系统、暂估应付账款科目设置为不受控于应付款系统。

2. 辅助核算要求:

日记账:库存现金、银行存款。

银行账:银行存款。

客户往来:应收票据、应收账款、预收账款/人民币、预收账款/美元。

供应商往来:应付票据、应付账款/一般应付账款、应付账款/暂估应付账款、预付账款。

个人往来:其他应收款/应收个人款。

项目核算:生产成本。

部门核算:管理费用。

3. 会计凭证的基本规定:录入或生成“记账凭证”均由指定的会计人员操作,含有库存现金和银行存款科目的记账凭证均需出纳签字。采用复式记账凭证,采用通用凭证格式。对已记账凭证的修改,只采用红字冲销法。为保证财务与业务数据的一致性,能在业务系统生成的记账凭证不得在总账系统直接录入。根据原始单据生成记账凭证时,除特殊规定外不采用合并制单。出库单与入库单的原始凭证以软件系统生成的为准。

4. 货币资金业务的处理:公司采用的结算方式包括现金结算、支票结算、托收承付、委托收款、银行汇票、商业汇票、电汇等。收、付款业务由财务部门根据有关凭证进行处理。

5. 薪酬业务的处理:由公司承担并缴纳的养老保险、医疗保险、失业保险、工伤保险、生育保险、住房公积金分别按20%、10%、1%、1%、0.8%、12%的比例计算;职工个人承担的养老保险、医疗保险、失业保险、住房公积金分别按8%、2%、0.2%、12%的比例计算。按工资总额的2%计提工会经费,按工资总额的2.5%计提职工教育经费,按工资总额的14%计提职工福利。各类社会保险金当月计提,次月缴纳。按照国家有关规定,公司代扣代缴个人所得税,其费用扣除标准为3500元,附加费用1300元。工资分摊按合并制单。

6. 固定资产业务的处理:公司固定资产包括房屋及建筑物、生产设备和办公设备,均为在用状态;采用平均年限法(一)按月计提折旧;同期增加多个固定资产时,不采用合并制单。

7. 存货业务的处理:公司存货主要包括原材料和库存商品两类,按存货分类进行存放。各类存货按照实际成本核算,采用永续盘存制;出库均采用“移平均法”进行核算。暂估业务采用“单到回冲方式”进行处理。存货按业务发生日期逐笔记账并制单,暂估业务除外。(存货核算制单时不允许勾选“已结算采购入库单自动选择全部结算单上单据,包括入库单、发票、付款单,非本月采购入库按蓝字报销单制单”选项)。

8.购销业务的处理:材料采购业务类型必有订单,销售业务均不必有订单。

9.成本核算的处理:生产成本采用项目核算,设置三个成本项目:直接材料、直接人工、制造费用(含水电费)。产成品验收入库时查询账表手工填写总成本金额。

10. 税费的处理:公司为增值税一般纳税人,增值税税率为17%,按月缴纳,运费按7%作进项税额抵扣;按当期应交增值税的7%计算城市维护建设税、3%计算教育费附加和2%计算地方教育费附加;企业所得税采用资产负债表债务法,除应收账款外,假设资产、负债的账面价值与其计税基础一致,未产生暂时性差异,企业所得税的计税依据为应纳税所得额,税率为25%,按月预计,按季预缴,全年汇算清缴。交纳税款和各类社会保险按银行开具的原始凭证编制记账凭证。

11. 财产清查的处理:公司每年年末对存货及固定资产进行清查,根据盘点结果编制“盘点表”,并与账面数据进行比较,由库存管理员审核后进行处理。

12. 坏账损失的处理:除应收账款外,其他的应收款项不计提坏账准备。每季季末,按应收账款余额百分比法计提坏账准备,提取比例为0.5%。

13. 利润分配:根据公司章程,公司税后利润年终按以下顺序及规定分配:A弥补亏损;B按10%提取法定盈余公积;C向投资者分配利润。

14. 损益类账户的结转:每月末将各损益类账户余额转入本年利润账户,结转时按收入和支出分别生成记账凭证。

15. 外币业务:企业对外币业务采用业务发生当日的市场汇率进行折算。

第一部分 系统初始化

总体要求

总体要求

使用301账套的总账、薪资管理、固定资产、采购管理、销售管理、库存管理、存货核算、应收款管理、应付款管理系统完成以下初始化任务。(满分20分)

工作任务

工作任务

【任务1.1】根据表1-1,增加存货档案(缺省为默认,下同)。

表1-1 存货档案

存货分类 | 存货编码 | 存货名称 | 计量单位 | 进项税率 | 属性 |

03劳务类 | 0302 | 电 | 千瓦时 | 17% | 外购、生产耗用 |

03劳务类 | 0303 | 水 | 立方米 | 13% | 外购、生产耗用 |

【任务1.2】总账的科目期初试算不平衡,经检查为期初采购暂估的金额未录入,请根据表1-2录入总账期初相应的会计科目。

表1-2 期初余额

单据日期 | 供应商 | 摘要 | 金额 |

2013-02-20 | 郑州邙山采石厂 | 采购,票未到 | 234 000 |

【任务1.3】设置收发类别为“产成品入库”的对方科目、“生产领用出库”的对方科目。

【任务1.4】设置新增发货单默认:不参照单据,新增退货单默认:参照发货,新增发票默认:参照发货;设置销售成本核算方式为销售发票。

【任务1.5】填制期初发货库单并审核。

发货日期:2013-2-20;销售类型:普通销售;客户简称:南安瑃景石材有限公司;仓库名称:产成品库;

存货编码:0201;存货名称:空心砖;主计量单位:块;数量:10000,无税单价:8,税率:17。

【任务1.6】根据表1-3,录入存货核算期初数并记账。

表1-3 存货核算期初余额表

仓库名称 | 存货名称 | 数量 | 单价 | 金额(元) |

原材料库 | 煤矸石 | 20400 | 10 | 204 000 |

原材料库 | 水泥 | 10 | 400 | 4 000 |

原材料库 | 粉煤灰 | 500 | 40 | 20 000 |

产成品库 | 空心砖 | 153985 | 4 | 615 940 |

【任务1.7】设置坏账处理方式:应收账款余额百分比法;单据审核后不立即制单;核销生成凭证;方向相反的分录合并。

【任务1.8】增加采购类型:编码02,名称:采购水电,入库类别:采购入库,非默认值。

【任务1.9】修改工资分摊设置,将其中的“计提公司五险一金”和“计提工资”补充完整。

【任务1.10】根据操作要求,设置工资项目代扣三险一金的公式:五险一金计提基数*计提比例。

【任务1.11】设置“结转制造费用(转账序号0004)” 的自动转账分录(采用自定义转账方式,贷方制造费用按明细科目逐项结转)。

【任务1.12】根据表1-4,增加期初固定资产金额。

表1-4 固定资产原始卡片

卡片编号 | 00003 |

固定资产编号 | 01100001 |

固定资产名称 | 办公楼 |

类别编号 | 01 |

类别名称 | 房屋及建筑物 |

部门名称 | 多部门 |

增加方式 | 直接购入 |

使用状况 | 在用 |

使用年限 | 30年 |

折旧方法 | 平均年限法(一) |

开始使用日期 | 2012-02-01 |

币种 | 人民币 |

原值 | 800 000 |

净残值率 | 5% |

累计折旧 | 24 960 |

对应折旧科目 | 管理费用-折旧费 |

备注:办公楼的多部门使用比例:总经办30%,采购部20%,财务部30%,销售部20%

【任务1.13】设置应收款管理的销售收入科目、税金科目、销售退回科目、现金折扣科目、票据利息科目。

第二部分 业务处理与会计核算

总体要求

使用302账套的总账、薪资管理、固定资产、采购管理、销售管理、库存管理、存货核算、应收款管理、应付款管理系统完成以下业务处理任务。(满分70分)

工作任务

对郑州安鑫绿色建材有限公司2013年3月份发生业务进行处理。(注:存货按业务发生日期逐笔记账并制单,暂估业务除外。)

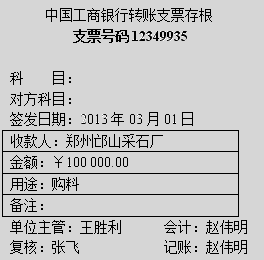

【任务2.1】1日,收到上月20日从郑州邙山采石厂采购的煤矸石(已入库)的增值税专用发票,开出转账支票支付部分货款。(使用现付功能处理)

河南增值税专用发票

购 货 单 位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 密 码 区 | | |

货物或应税劳务 名 称 煤矸石 合 计 | 规格 型号 | 单位 吨 | 数量 20 000 | 单价 11 | 金额 220 000 ¥220 000 | 税率 17% | 税额 37 400 ¥37 400 |

价税合计(大写) |  贰拾伍万柒仟肆佰元整 (小写)¥257 400.00 贰拾伍万柒仟肆佰元整 (小写)¥257 400.00

|

销 货 单 位 | 名 称:郑州邙山采石厂 纳税人识别号:4101036112578888 地 址、电 话:郑州市邙山区光明乡0371-6668735 开户行及账号:中国农业银行邙山区分行分理处6228480710023477890 | 备 注 | |

| | | | | | | | | | | |

4100993170 No00024859

开票日期:2013年03月01日

收款人: 立 娜 复核: 季 云 开票人: 王 雨 销货单位:(章)

【任务2.2】2日,向安信公司托收货款收回。(使用手工核销处理,合并制单)

托收承付凭证(收账通知)4 托收承付凭证(收账通知)4

委托日期 2013年01月25日 付款人 | 全 称 | 安信公司 | 收款人 | 全称 | 郑州安鑫绿色建材有限公司 | 账 号 | 6222021702012356113 | 账号 | 622202170200686566 | 开户银行 |  江山办事处 江山办事处

| 开户银行 | 石化路 | 金额 人民币(大写):肆仟陆佰叁拾叁元贰角整 | 千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 | | | | ¥ | 4 | 6 | 3 | 3 | 2 | 0 | 附件 | 商品发运情况 | 合同名称号码 | 寄单证张数或册数 | 已发货 | | 备注: | | | | | | | | | | | | | | | | | | |

|

【任务2.3】3日,采购部陈浩强与郑州长城水泥厂(编号0005)签订水泥采购合同(编号:CG20130302),当日以电汇方式支付定金给对方。

中国工商银行电汇凭证(回单) 16323567 普通□ 加急□ 委托日期 2013年03月03日 汇款人 | 全 称 | 郑州安鑫绿色建材有限公司 | 收款人 | 全称 | 郑州长城水泥厂 | 账 号 | 622202170200686566 | 账号 | 6222021702003899896 | 开户银行 | 工行郑州市分行石化路分理处 | 开户银行 | 建行建西支行 | 人民币(大写):贰仟元整 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 | | | ¥ | 2 | 0 | 0 | 0 | 0 | 0 | | 支付密码 | | | 附加信息及用途: | 汇出行签章 | | | | | | | | | | | | | | | | |

|

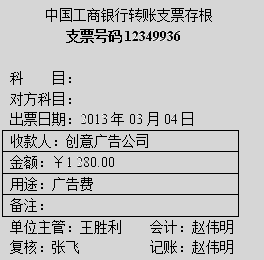

【任务2.4】4日,开支票支付广告费1280元。

河南省郑州市广告业专用发票

发 票 联 No 0056382

客户: 郑州安鑫绿色建材有限公司 2013年03月04日

项 目 | 摘 要 | 单位 | 数量 | 单价 | 金 额 | |

千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| 广告费 | | | | | | | | 1 | 2 | 8 | 0 | 0 | 0 |

合计:人民币(大写)壹仟贰佰捌拾元整 合计:人民币(大写)壹仟贰佰捌拾元整

| | | | ¥ | 1 | 2 | 8 | 0 | 0 | 0 |

企业(盖章有效) 财务: 开票人:张化

【任务2.5】5日,以现金支付总经办招待费562元。

【任务2.5】5日,以现金支付总经办招待费562元。

河南省郑州市饮食业专用发票

发 票 联 No 3293516

付款单位: 郑州安鑫绿色建材有限公司 2013年03月05日

项 目 | 摘 要 | 单位 | 数量 | 单价 | 金 额 | |

千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| 餐费 | | | | | | | | | 5 | 6 | 2 | 0 | 0 |

合计:人民币(大写)伍佰陆拾贰元整 | | | | | ¥ | 5 | 6 | 2 | 0 | 0 |

企业(盖章有效) 财务: 开票人:王开

郑州安鑫绿色建材有限公司现金内部付款凭单

郑州安鑫绿色建材有限公司现金内部付款凭单

2013年03月05日 编号:02

领款人:刘成 |

付款用途:餐费 付款用途:餐费

|

金额 人民币(大写)伍佰陆拾贰元整 |

主管领导:王胜利 财会主管:张飞 出纳:李一凡 领款人签字:刘成 |

【任务2.6】生产领用材料一批。(科目相同合并制单)

领料单

领料单

领料部门:生产车间 2013年03月06日 第 001 号

生产通知单号:0301

领料用途 | 生产空心砖 | 制造数量 | | 制品名称 | 空心砖 | |

编号 | 品名 | 规格 | 单位 | 请领数量 | 实发数量 | 单价 | 金额 | 备注 |

| 煤矸石 | | 吨 | 150 | 150 | | | |

| 水泥 | | 吨 | 10 | 10 | | | |

| 粉煤灰 | | 吨 | 15 | 15 | | | |

合 计 | | |

主管:王胜利 会计:赵伟明 发料:刘 静 领料:白 雪 制单:刘 静

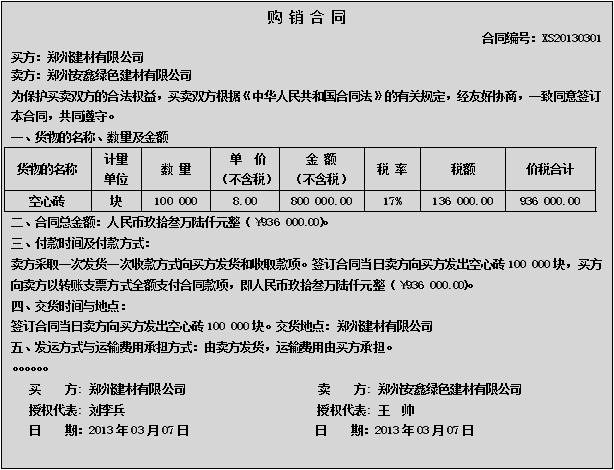

【任务2.7】7日,销售部王帅与郑州建材有限公司(编号1004)签订销售空心砖合同(编号:XS20130301)并于当日发货,收到对方单位的转账支票一张办理进账。(使用现结功能处理)

河南省增值税专用发票 4100993170 No 00024285 开票日期:2013年03月07日 购 货 单位 | 名 称:郑州建材有限公司 纳税人识别号:410108666555333 地 址、电 话:河南省郑州市中原西路8号 0371-7344445 开户行及账号:工行中原路分理处 6222021702070077532 | 密 码 区 | 略 | | 货物或应税劳务名称 空心砖 合 计 | 规格型号 | 单位 块 | 数量 100000 | 单价 8 | 金 额 800 000 ¥800 000 | 税率 17% | 税额 136 000 ¥136 000 | 价税合计(大写) | 玖拾叁万陆仟元整 (小写)¥936 000.00 | 销 货 单 位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 备 注 | | | | | | | | | | | | | | | | | |

收款人:李一凡 复核:张 飞 开票人:赵伟明 销货单位:(章) |

中国工商银行进账单(收账通知)

中国工商银行进账单(收账通知)

2013年03月07日

付款人 | 全 称 | 郑州建材有限公司 | 收款人 | 全称 | 郑州安鑫绿色建材有限公司 |

账 号 | 6222021702070077532 | 账号 | 622202170200686566 |

开户银行 | 工行中原路分理处 | 开户银行 | 工行郑州市分行石化路分理处 |

人民币 (大写):玖拾叁万陆仟元整 | 千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

|  ¥ ¥

| 9 | 3 | 6 | 0 | 0 | 0 | 0 | 0 |

票据种类 | 转账支票 | 票据张数 | 1 | 收款人开户行盖章 |

票据号码 | 34213799 |

单位主管 会计 复 核 记账 |

| | | | | | | | | | | | | | | | | |

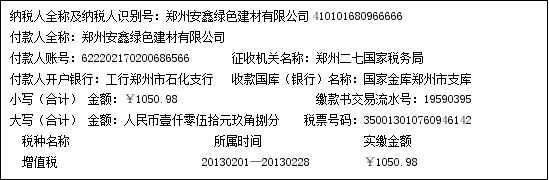

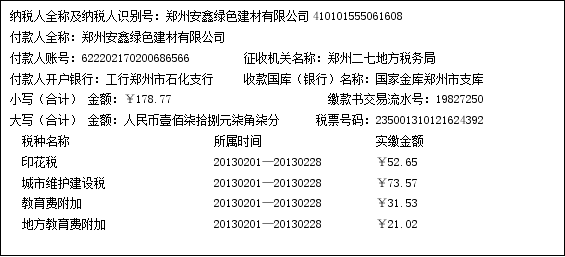

【任务2.8】8日,以工行存款缴纳企业上一月各项税费(合并制单,结算方式为其他)。

【任务2.8】8日,以工行存款缴纳企业上一月各项税费(合并制单,结算方式为其他)。

中国工商银行郑州市石化支行 电子缴税付款凭证

转账日期:20130308 凭证字号:2013030819590395

转账日期:20130308 凭证字号:2013030819590395

第二联 作付款回单(无银行收讫章无效) 复核 记账

中国工商银行郑州市石化支行 电子缴税付款凭证

中国工商银行郑州市石化支行 电子缴税付款凭证

转账日期:20130308 凭证字号:2013030819827250

转账日期:20130308 凭证字号:2013030819827250

第二联 作付款回单(无银行收讫章无效) 复核 记账

【任务2.9】9日,销售部王帅出差借支现金1 000元。

借 据 2013年03月09日 工作部门 | 销售部 | 职务 | 职员 | 姓名 | 王帅 | 借款金额 | 壹仟元整(¥1 000.00) | 借款原因 | 开会 | 附证件 | 会议通知 | 归还日期 |  会议结束归还 会议结束归还

| 核 批 | 同意借支 张飞 2013年03月09日 |

会计: 赵伟明 出纳:李一凡 制单:王 帅 |

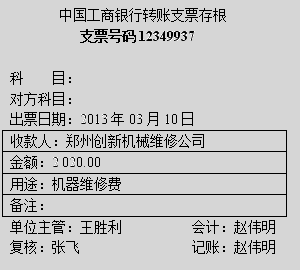

【任务2.10】10日,开支票支付生产设备修理费用2020元。

【任务2.10】10日,开支票支付生产设备修理费用2020元。

河南省郑州市工业发票

发 票 联 No 0465311

客户: 郑州安鑫绿色建材有限公司 2013年03月10日

项 目 | 摘 要 | 单位 | 数量 | 单价 | 金 额 | |

千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| 机器维修费 | | | | | | | | 2 | 0 | 2 | 0 | 0 | 0 |

合计:人民币(大写)贰仟零贰拾元整 | | | | ¥ | 2 | 0 | 2 | 0 | 0 | 0 |

企业(盖章有效) 开票人:王雨晨

【任务2.11】11日,销售部王帅回来报销差旅费。(合并制单)

郑州安鑫绿色建材有限公司收据 013年03月11日 NO 00001 交款单位(人) 王帅 收款方式 现 金 人民币合计(大写) 贰拾元整  (小写) ¥20.00 (小写) ¥20.00

交款事由 出差退回多余款 | |

复核;张 飞 会计: 赵伟明 出纳:李一凡 |

差 旅 费 报 销 单 部门:销售部 填报日期:2013年03月11日 姓 名 | 王帅 | 出差事由 | 开会 | 出差日期 | 3月09日-3月11日 | 起讫时间及地点 | 车船票 | 夜间乘车补助 | 出差补助费 | 住宿费金额 | 其他 | 月 | 日 | 起 | 月 | 日 | 讫 | 类别 | 金额 | 时间 | 标准 | 金额 | 日数 | 标准 | 金额 | 摘要 | 金额 | 3 | 09 | 郑州 | 3 | 09 | 信阳 | 汽车 | 120.00 | 小时 | | | 3 | 100 | 300 | 390 | 市内交通费 | 50.00 | 3 | 11 | 信阳 | 3 | 11 | 郑州 | 汽车 | 120.00 | 小时 | | | | | | | | | 小 计 | | | | | 240.00 | | | | | | 300 | 390 | | 50.00 | 总计金额(大写)人民币玖佰捌拾元整 | 预支1000.00元 | 核销980.00 | 退20.00 | | | | | | | | | | | | | | | | | | | | |

审核:张 飞 会计:赵伟明 出纳:李一凡 制表:王 帅 |

【任务2.12】12日,生产领用材料一批。(科目相同合并制单)

领料单

领料单

领料部门:生产车间 2013年03月12日 第 002号

生产通知单号:0302

领料用途 | 生产用 | 制造数量 | | 制品名称 | 空心砖 | |

编号 | 品名 | 规格 | 单位 | 请领数量 | 实发数量 | 单价 | 金额 | 备注 |

| 煤矸石 | | 吨 | 200 | 200 | | | |

| 粉煤灰 | | 吨 | 15 | 15 | | | |

| | | | | | | | |

合 计 | | |

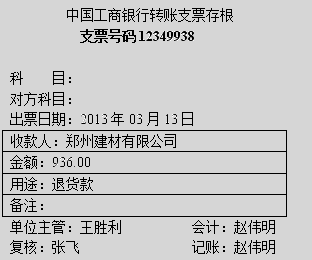

主管:王胜利 会计:赵伟明 发料:刘 静 领料:白 雪 制单:刘 静

【任务2.13】13日,郑州建材公司对(合同编号XS20130301)货物进行检验,发现有100块空心砖有破损。双方协商后,郑州建材公司即日办理退货,我司即日开出红字发票一张,并办理退款。(使用红字收款单处理)

开具红字增值税专用发票通知单

4100993170 No 0000876

开票日期:2013年03月13日

销 货 单 位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 购 货 单位 | 名 称:郑州建材有限公司 纳税人识别号:410108666555333 地 址、电 话:河南省郑州市中原西路8号 0371-7344445 开户行及账号:工行中原路分理处 6222021702070077532 | |

开具红字发票内容 | 货物或应税劳务名称 空心砖 合 计 | 单位 块 | 数量 100 | 单价 8.00 | 金额 800.00 ¥800.00 | 税率 17% | 税额 136.00 ¥136.00 |

价税合计(大写) | 人民币玖佰叁拾陆元整 (小写)¥936.00 |

说明 |  需要作进项税额转出□ 需要作进项税额转出□

不需要作进项税额转出 纳税人识别认证不符 专用发票代码、号码认证不符 对应蓝字专用发票密码区内打印的代码:3416051107 号 码:01567432 开具红字专用发票理由:与合同规定质量不符退回 |

| | | | | | | | | | | | |

经办人 : 负责人: 主管税务机关名称(印章):

退货单

购货单位:郑州建材有限公司

发票或送货号:00024285 制单日期:2013年03月13日 第 3 号

销货单位:郑州安鑫绿色建材有限公司 仓库:产成品库 运输工具:汽车 车(船)号:豫D2C289 |

原发件数:100000 单位:块 重量: 实收件数:100000 |

溢余件数: 溢余重量: 短缺件数: 短缺重量: |

质检情况:100块空心砖质量有破损 负责人:王胜利 经办人:刘静 |

公司: 处理意见:同意退货并退款 负责人:王胜利 经办人:刘静 |

验收:李丽娟 审核:略 制单:略 |

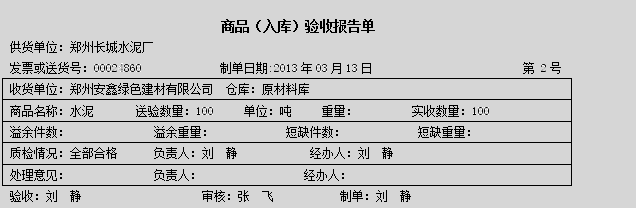

【任务2.14】2013年3月13日,本月3日订购的(合同编号CG20130302)郑州长城水泥厂的100吨水泥全部到货,同时收到增值税专用发票和代垫运费发票(运费分摊到存货成本中),于当日以电汇方式向对方支付货款(使用现付功能处理、进行核销处理,合并制单),用现金支付运费(使用现付功能处理。10元/公里,共20公里)。

河南增值税专用发票

购 货 单位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 密 码 区 | | |

货物或应税劳务 名 称 水泥 合 计 | 规格 型号 | 单位 吨 | 数量 100 | 单价 420 | 金额 42 000 ¥42 000 | 税率 17% | 税额 7 140 ¥7 140 |

价税合计(大写) |  肆万玖仟壹佰肆拾元整 (小写)¥49 140.00 肆万玖仟壹佰肆拾元整 (小写)¥49 140.00

|

销 货 单 位 | 名 称:郑州长城水泥厂 纳税人识别号:410046125228988 地 址、电 话:郑州市郑上路8号747441 开户行及账号:建行建西支行3899896 | 备 注 | |

| | | | | | | | | | | |

4100993170 No00024860

开票日期:2013年3月13日

收款人: 王长水 复核: 南华西 开票人: 华 丽 销货单位:(章)

中国工商银行电汇凭证(回单) 16326789 普通□ 加急□ 委托日期 2013年3月13日 付款人 | 全 称 | 郑州安鑫绿色建材有限公司 | 收款人 | 全称 | 郑州长城水泥厂 | 账 号 | 622202170200686566 | 账号 | 3899896 | 开户银行 | 工行郑州市分行石化路分理处 | 开户银行 | 建行建西支行 | 人民币(大写):肆万柒仟壹佰肆拾元整 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 | | ¥ | 4 | 7 | 1 | 4 | 0 | 0 | 0 | | 支付密码 | | | 附加信息及用途: | 汇出行签章 | | | | | | | | | | | | | | | | |

|

公路、内河货物运输业统一发票

公路、内河货物运输业统一发票

开票日期:2013年03月13日 发票号码:00017895

发票代码:4100343100067

机打号码 机打代码 机器编码 | 00017895 4100343100067 3218880056 | 税控码 | 略 |

收货人及纳税人 识别号 | 郑州安鑫绿色建材有限公司 410101680966666 | 承货人及纳税人 识别号 | 郑州德邦运输有限公司 890041526 |

发货人及纳税人 识别号 | 郑州长城水泥厂 410046125228988 | 主管税务机关 | 郑州市地方税务局 |

运输项目及金额 | 运输水泥200.00元 | 其他项目及金额 | |

运费小计 | 200.00 | 其他费用小计 |  ¥0.00 ¥0.00

|

合计(大写) | 人民币贰仟元整(小写)¥200.00 |

代开单位及代码 | | 扣缴税额、税率及完税凭证号码 | |

| | | | | | | | | |

郑州安鑫绿色建材有限公司现金内部付款凭单

郑州安鑫绿色建材有限公司现金内部付款凭单

2013年03月13日 编号:00001

领款人:刘浩强 |

付款用途:支付运费 付款用途:支付运费

|

金额:人民币(大写)贰佰元整 |

主管领导:王胜利 财会主管:张 飞 出纳:李一凡 领款人签字:刘浩强 |

【任务2.15】15日,售出产品给王石头(编号1005),收到现金。(使用现结功能处理)

河南省郑州市工业发票

河南省郑州市工业发票

发 票 联 No 0465288

客户: 王石头 2013年03月15日

项 目 项 目

| 摘 要 | 单位 | 数量 | 单价 | 金 额 | |

千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| 空心砖 | 块 | 100 | 9 | | | | | | 9 | 0 | 0 | 0 | 0 |

合计:人民币(大写)玖佰元整 | | | | | ¥ | 9 | 0 | 0 | 0 | 0 |

企业(盖章有效) 开票人:赵伟明 收款人:李一凡

郑州安鑫绿色建材有限公司收据 2013年03月15日 NO 00002 交款单位(人) 王石头 收款方式 现 金 人民币合计(大写) 玖佰元整  (小写) ¥900.00 (小写) ¥900.00

交款事由 购货款 | |

复核:张 飞 会计: 赵伟明 出纳:李一凡 |

【任务2.16】16日,购入新型空心砖挤压机一台,已投入使用,货款电汇支付。

【任务2.16】16日,购入新型空心砖挤压机一台,已投入使用,货款电汇支付。

河南省增值税专用发票

4100993170 NO 00085964

开票日期:2013年03月16日

购 货 单位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 密 码 区 | | |

货物或应税劳务 名 称 空心砖挤压机 合 计 | 规格 型号 | 单位 台 | 数量 1 | 单价 200 000 | 金额 200 000.00 200 000.00 | 税率 17% | 税额 34 000.00 34 000.00 |

价税合计(大写) |  贰拾叁万肆仟元整 (小写)¥234 000.00 贰拾叁万肆仟元整 (小写)¥234 000.00

|

销 货 单 位 | 名 称:上海机械郑州经营部 纳税人识别号:21032568974561 地 址、电 话:农业路68号 5895485 开户行及账号:工行农业路分理处 622202170251176328 | 备 注 | |

| | | | | | | | | | | |

收款人:张伟大 复核:江 水 开票人: 刘 欢 销货单位:(章)

固定资产验收交接单

固定资产类别:生产设备

固定资产名称及编号 | 空心砖挤压机 | 型号及规格 | | 生产单位 | 上海机械 | 取得来源 | 直接购入 |

原值 | 200000.00 | 其中安装费 | | 预计净残值率 | 5% |

生产日期 | 2012.10.2 | 验收日期 | 2013.3.16 | 开始使用日期 | 2013.3.16 | 预计使用年限 | 10 |

投入日期 | 2013.3.16 | 投入时已使用年限 | | 尚能使用年限 | | 投入时已提折旧额 | |

验收意见 | 符合规定质量标准,验收合格。 负责人:刘 静 2013年03月16日 |

使用部门 | 生产车间 | 使用部门负责人 | 郭涛 | 交接人 | 刘静 |

中国工商银行电汇凭单(回单)

2013年03月16日

付款人 | 全 称 | 郑州安鑫绿色建材有限公司 | 收款人 | 全称 | 上海机械郑州经营部 |

账 号 | 622202170200686566 | 账号 | 622202170251176328 |

开户银行 | 工行郑州市分行石化路分理处 | 开户银行 | 工行农业路分理处 |

人民币(大写):贰拾叁万肆仟元整 | 千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| ¥ | 2 | 3 | 4 | 0 | 0 | 0 | 0 | 0 |

票据种类 | |

汇出(户)行盖章 |

票据张数 | |

单位主管 会计 复 核 记账 |

| | | | | | | | | | | | | | | |

【任务2.17】17日,开出上月销售给南安市瑃景石材有限公司的空心砖(已发货)增值税专用发票,对方开出商业承兑汇票一张抵付货款。(应收款合并制单)

商业承兑汇票

出票日期(大写) 贰零壹叁年零叁月壹拾柒日 汇票号码:00004856

出票人名称 | 南安瑃景石材有限公司 | 收款人 | 全称 | 郑州安鑫绿色建材有限公司 |

出票人账号 | 6222021408070077532 | 账号 | 622202170200686566 |

付款行全称 | 中国工商银行泉州市水头分理处 | 开户银行 | 中国工商银行郑州市分行石化路分理处 |

出票金额 | 人民币(大写):玖万叁仟陆佰元整 | 千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| ¥ | | 9 | 3 | 6 | 0 | 0 | 0 | 0 |

汇票到期日 (大写) |  贰零壹叁年零陆月壹拾柒日 贰零壹叁年零陆月壹拾柒日

| 付款行 |  行号 行号

| 6782341 |

承兑协议 编号 | XS0002 | 地址 | 武汉武昌区朝阳东路78号 |

本汇票到期无条件支付 | 盖章 |

| | | | | | | | | | | | | | | | | |

河南省增值税专用发票 4100993170 No 00024286 开票日期:2013年03月17日 购 货 单位 | 名 称:南安瑃景石材有限公司 纳税人识别号:350583749074992 地 址、电 话:福建省南安市水头镇建材第一市场 0595-86988982 开户行及账号:中国工商银行泉州市水头分理处 6222021408070077532 | 密 码 区 | 略 | | 货物或应税劳务名称 空心砖 合 计 | 规格型号 | 单位 块 | 数量 10000 | 单价 8 | 金 额 80 000 ¥80 000 | 税率 17% | 税额 13 600 ¥13 600 | 价税合计(大写) | 玖万叁仟陆佰元整 (小写)¥93 600.00 | 销 货 单 位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处 622202170200686566 | 备 注 | | | | | | | | | | | | | | | | | |

收款人:李一凡 复核:张 飞 开票人:赵伟明 销货单位:(章) |

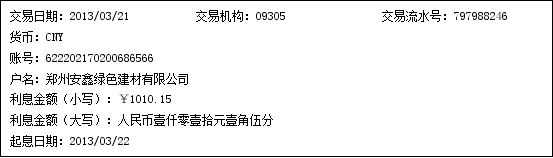

【任务2.18】21日,取得银行存款利息收入。(结算方式为其他)

商务客户贷记利息通知单

(09305-DEPQ0030)

(09305-DEPQ0030)

此联为客户回单 银行盖章

【任务2.19】25日,生产领用材料一批。(科目相同合并制单)

领料单

领料部门:生产车间 2013年03月25日 第 003 号

生产通知单号:0303

领料用途 | 生产用 | 制造数量 | | 制品名称 | 空心砖 | |

编号 | 品名 | 规格 | 单位 | 请领数量 | 实发数量 | 单价 | 金额 | 备注 |

| 煤矸石 | | 吨 | 170 | 170 | | | |

| 粉煤灰 | | 吨 | 20 | 20 | | | |

| 水泥 | | 吨 | 80 | 80 | | | |

合 计 | | |

主管:王胜利 会计:赵伟明 发料:刘 静 领料:白 雪 制单:刘 静

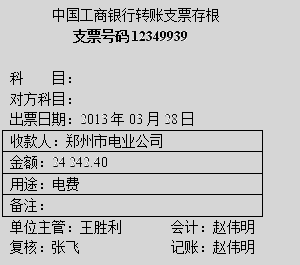

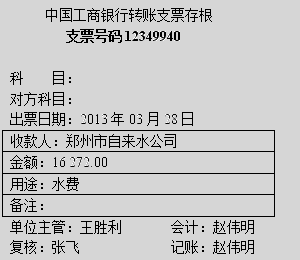

【任务2.20】28日,购买水电并对其进行分配,开出转账支票支付。(使用付款单处理。进项税额均可抵扣)

【任务2.20】28日,购买水电并对其进行分配,开出转账支票支付。(使用付款单处理。进项税额均可抵扣)

水费分配表

2013年3月28日

部门 | 数量(吨) | 金额(元) |

生产车间(生产用水) | 17000 | 13600 |

总经办 | 200 | 160 |

采购部 | 200 | 160 |

财务部 | 200 | 160 |

销售部 | 200 | 160 |

仓管部 | 200 | 160 |

合计 | 18000 | 14400 |

外购动力费分配表

外购动力费分配表

2013年3月28日

部门 | 数量(千瓦时) | 金额(元) |

生产车间 | 50000(生产用电) | 20000 |

1000(照明用电) | 400 |

总经办 | 200 | 80 |

采购部 | 100 | 40 |

财务部 | 200 | 80 |

销售部 | 200 | 80 |

仓管部 | 100 | 40 |

合计 | 51800 | 20720 |

河南省增值税专用发票

4100993170 NO 00076544

开票日期:2013年03月28日

购 货 单位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 密 码 区 | | |

货物或应税劳务 名 称 水 合 计 | 规格 型号 | 单位 立方米 | 数量 18000 | 单价 0.80 | 金额 14 400.00 ¥14 400.00 | 税率 13% | 税额 1 872.00 ¥1 872.00 |

价税合计(大写) |  壹万陆仟贰佰柒拾贰元整 (小写)¥16 272.00 壹万陆仟贰佰柒拾贰元整 (小写)¥16 272.00

|

销 货 单 位 | 名 称:郑州市自来水公司 纳税人识别号:410153821167012 地 址、电 话:郑上路3号 7452891 开户行及账号:工行建西支行6222021702056153120 | 备 注 | |

| | | | | | | | | | | |

收款人:李黄河 复核:王西湖 开票人: 刘夏雨 销货单位:(章)

河南省增值税专用发票

4100993170 NO 00085367

开票日期:2013年03月28日

购 货 单位 | 名 称:郑州安鑫绿色建材有限公司 纳税人识别号:410101680966666 地 址、电 话:河南省郑州市经济技术开发区石化路80号 0371-666666 开户行及账号:中国工商银行郑州市分行石化路分理处622202170200686566 | 密 码 区 | | |

货物或应税劳务 名 称 电 合 计 | 规格 型号 | 单位 千瓦时 | 数量 51800 | 单价 0.40 | 金额 20 720 ¥20 720.00 | 税率 17% | 税额 3 522.40 ¥3 522.40 |

价税合计(大写) |  贰万肆仟贰佰肆拾贰元肆角整 (小写)¥24 242.40 贰万肆仟贰佰肆拾贰元肆角整 (小写)¥24 242.40

|

销 货 单 位 | 名 称:郑州市电业局 纳税人识别号:410144826754123 地 址、电 话:郑州市人民路11号4382617 开户行及账号:工行人民路支行6222021702098111111 | 备 注 | |

| | | | | | | | | | | |

收款人:刘 文 复核:火 风 开票人: 江 永 销货单位:(章)

【任务2.21】29日,销售部王帅与厦门鑫恒峰石材进出口有限公司签订销售空心砖合同(编号:XS20130302),预收部分货款,货未发。

购 销 合 同

购 销 合 同

合同编号:XS20130302

买方:厦门鑫恒峰石材进出口有限公司

卖方:郑州安鑫绿色建材有限公司

为保护买卖双方的合法权益,买卖双方根据《中华人民共和国合同法》的有关规定,经友好协商,一致同意签订本合同,共同遵守。

一、货物的名称、数量及金额

货物名称 | 规格型号 | 计量 单位 | 数量 | 单 价 (不含税) | 金 额 (不含税) | 税 率 | 价税合计 |

空心砖 | | 吨 | 20000 | 1.00 | 20 000.00 | 17% | 23 400.00 |

二、合同总金额:美元贰万叁仟肆佰整(USD23 400.00)。

三、付款时间及付款方式:

签订合同当日,买方向卖方支付定金:美元贰仟整(USD2000.00)。付款条件为:2/10,1/20,n/30,现金折扣按货物的价税款计算。交货并验收合格后3日内向卖方支付剩余款项,即:美元贰万壹仟肆佰整(USD21 400.00)。

付款结算方式:外币结算(当日人民币与美元汇率为1:6.70)

付款结算方式:外币结算(当日人民币与美元汇率为1:6.70)

交货时间与地点:交货时间为2013年4月6日,交货地点为厦门鑫恒峰石材进出口有限公司。

五、发运方式与运输费用承担方式:由卖方发货,运输费用由买方承担。

........ ...

买 方: 厦门鑫恒峰石材进出口有限公司 卖 方: 郑州安鑫绿色建材有限公司

授权代表: 王 文 授权代表: 陈浩强

日 期: 2013年03月29日 日 期:2013年03月29日

中国银行进账单(收账通知)

2013年03月29日

付款人 | 全 称 | 厦门鑫恒峰石材进出口有限公司 | 收款人 | 全称 | 郑州安鑫绿色建材有限公司 |

账 号 | 6222021402077753200 | 账号 | 621616820000447287 |

开户银行 | 工行思明路分理处 | 开户银行 | 中行郑州市商城路支行 |

金额(大写):美元贰仟整 | 千 | 百 | 十 | 万 | 千 | 百 | 十 | 元 | 角 | 分 |

| | | USD | 2 | 0 | 0 | 0 | 0 | 0 |

票据种类 | 转账支票 | 票据张数 | 1 |  收款人开户行盖章 收款人开户行盖章

|

票据号码 | 37124009 |

单位主管 会计 复 核 记账 |

| | | | | | | | | | | | | | | | |

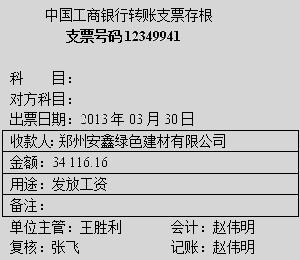

【任务2.22】30日,进行工资变动处理并计提工资,同时转账发放本月工资、并处理代扣款。(均在薪资管理系统完成,合并科目相同、辅助项相同的分录)

工资汇总表

工资汇总表

单位:郑州安鑫绿色建材有限公司 2013年03月

人员编号 | 人员姓名 | 行政部门 | 基本工资 | 岗位工资 | 交补 | 事假天数 | 事假扣款 | 病假天数 | 病假扣款 | 应发合计 | 代扣税 | 代扣社保费 | 扣款合计 | 实发合计 |

1001 | 王胜利 | 总经办 | | | | | | | | | | | | |

2001 | 陈浩强 | 采购部 | | | | | | | | | | | | |

3001 | 张 飞 | 财务部 | | | | 2 | | 1 | | | | | | |

3002 | 赵伟明 | 财务部 | | | | | | | | | | | | |

3003 | 李一凡 | 财务部 | | | | | | 1 | | | | | | |

4001 | 王 帅 | 销售部 | | | | | | | | | | | | |

5001 | 郭海涛 | 生产车间 | | | | | | 2 | | | | | | |

5002 | 白 雪 | 生产车间 | | | | | | | | | | | | |

6001 | 刘 静 | 仓管部 | | | | | | | | | | | | |

【任务2.23】30日,按规定计提本月公司应交的五险一金。(合并科目相同、辅助项相同的分录)

【任务2.24】30日,计提应收商业承兑汇票的利息。

【任务2.25】31日,计提本月折旧。

【任务2.26】31日,人民币对美元汇率为1:6.78,进行汇兑损益结转。(使用汇兑损益结转功能)

【任务2.27】31日,结转本月未交增值税,计提本月应交城市维护建设税、教育费附加、地方教育附加。(使用系统预置自定义转账处理)

【任务2.28】31日,结转本月制造费用。(使用系统预置自定义转账处理)

【任务2.29】31日,本月领用的水泥有30吨未使用,办理假退料手续。(存货核算系统处理)

【任务2.30】31日,结转本月完工产品成本。(使用存货核算产成品成本分配功能,手工输入总成本)

产成品入库单

产成品入库单

2013年03月31日 第 1 号

交来单位及部门 | 基本生产车间 | 发票号码或生产单号码 | 0301 | 验收仓库 | 产成品库 | 入库日期 | 2013年3月31日 |

编号 | 品名 | 规格 | 单位 | 交库数量 | 实收数量 | 单价 | 金额 | 备注 |

| 空心砖 | | 块 | 18600 | 18600 | | | |

| | | | | | | | |

| | | | | | | | |

合 计 | | |

| | | | | | | | | |

会计主管:张飞 会计:赵伟明 保管部门主管:俞 莉 验收:刘 静 制单:刘 静

【任务2.31】31日,结转本月期间损益。

【任务2.32】31日,计算并结转本季应交所得税。

【任务2.33】31日,对月末各系统进行对账、结账处理。

第三部分 会计报表编制与主要财务指标分析

总体要求

总体要求

使用303账套的UFO报表管理系统完成以下报表处理任务。(系统报表模板不允许选手调用)(满分10分)

工作任务

工作任务

【任务3.1】用UFO报表打开选手文件夹D:\UFJK\CbtesExam\ERP_B001下名为jhbb.rep的简化报表,其中有8个计算公式需要填写(蓝色部分),利用账务函数定义计算公式,重新生成2013年3月报表并保存。(选手文件夹路径请查看电子题面)

简化报表

编制单位:郑州安鑫绿色建材有限公司

2013年3月

项目 | 期末数 | 项目 | 金额 |

库存现金 | | 直接材料费 | |

存货 | | 直接人工费 | |

固定资产 | | 制造费用 | |

本年利润 | | 产品成本总计 | |

【任务3.2】用UFO报表打开选手文件夹D:\UFJK\CbtesExam\ERP_B002下名为cwzbfxb.rep的报表,定义3月份数值计算公式(蓝色部分),重新生成财务指标分析表并保存(选手文件夹路径请查看电子题面)。

财务指标分析表

2013年3月

指标 | 2月份数值 | 3月份数值 | 增长率(%) |

流动比率 | 3.09 | 利用zcfzb.rep定义表间取数公式 | |

销售毛利率(%) | 0.31 | 利用lrb.rep定义表间取数公式 | |

存货周转率(%) | 1.06 | 利用账务函数取值 | |

会计技能大赛模拟题三

各业务处理流程

2.1 供应链—采购管理—采购发票—专用发票(填制)—现付—结算—2001

供应链—存货核算—业务核算—结算成本处理—3002

供应链—存货核算—财务核算—生成凭证—红字回冲单—3002

财务会计—应付款管理—应付单据审核—制单—3002

供应链—存货核算—财务核算—生成凭证—蓝字回冲单(报销)—3002

2.2 财务会计—应收款管理—收款单据录入—审核—3003

财务会计—应收款管理—核销处理—手工核销—3002

应收款管理—制单处理—收付款单制单、核销制单—3002(合并制单)

2.3 基础设置—基础档案—客商信息—供应商档案—2001

供应链—采购管理—采购订货—采购订单—2001

财务会计—应付款管理—付款单据录入—审核—3003

财务会计—应付款管理—制单处理—收付款单制单—3002

2.4 总账—填制凭证—3002

2.5 总账—填制凭证—3002

2.6 供应链—库存管理—出库业务—材料出库单—6001

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.7 基础设置—基础档案—客商信息—客户档案—4001

供应链—销售管理—销售发货—发货单—4001

供应链—库存管理—出库业务—销售出库单—6001

供应链—销售管理—销售开票—销售专用发票—现结—复核—4001(根据发货单生成)

财务会计—应收款管理—应收单据处理—应收单据审核—3002

财务会计—应收款管理—制单处理—现结制单—3002

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.8 财务会计—总账—填制凭证—3002

2.9 财务会计—总账—填制凭证—3002

2.10 财务会计—总账—填制凭证—3002

2.11 财务会计—总账—填制凭证—3002

2.12 供应链—库存管理—出库业务—材料出库单—6001

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.13 供应链—销售管理—销售发货—退货单—4001

供应链—库存管理—出库业务—销售出库单—6001

供应链—销售管理—销售开票—红字专用销售发票—复核—4001(根据发货单生成)

财务会计—应收款管理—收款单据录入—审核—3003

财务会计—应收款管理—应收单据处理—应收单据审核—3002

应收款管理—制单处理—发票制单—3002

应收款管理—制单处理—收付款单制单—3002

供应链—存货核算—业务核算—正常单据记账—3002

存货核算—财务核算—生成凭证—3002

2.14 供应链—库存管理—入库业务—采购入库单—6001

采购管理—采购发票—专用采购发票—现付—2001(根据入库单生成)

采购管理—采购发票—运票发票—现付—2001

财务会计—应付款管理—应付单据审核—3002

应付款管理—核销处理—手工核销—3002

应付款管理—制单处理—现结制单—3002(运费发票)

应付款管理—制单处理—核销制单、现结制单(合并)—3002(采购水泥)

供应链—存货核算—业务核算—正常单据记账—3002

存货核算—财务核算—生成凭证—3002

2.15 基础设置—基础档案—客商信息—客户档案—4001

供应链—销售管理—销售发货—发货单—4001

供应链—库存管理—出库业务—销售出库单—6001

供应链—销售管理—销售开票—销售普通发票—现结—复核—4001(根据发货单生成)

财务会计—应收款管理—应收单据处理—应收单据审核—3002

财务会计—应收款管理—制单处理—现结制单—3002

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.16 财务会计—固定资产—卡片—资产增加—3002

财务会计—固定资产—处理—批量制单—3002

2.17 供应链—销售管理—销售开票—销售专用发票—复核—4001(根据发货单生成)

财务会计—应收款管理—应收单据处理—应收单据审核—3002

财务会计—应收款管理—票据管理—增加应收票据—3003

财务会计—应收款管理—收款单据处理—收款单据审核—3003

财务会计—应收款管理—制单处理—发票制单、收付款单制单—3002(合并)

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.18 财务会计—总账—填制凭证—3002

2.19 供应链—库存管理—出库业务—材料出库单—6001

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.20 采购管理—采购发票—专用采购发票(2张)—2001

财务会计—应付款管理—应付单据审核(2张)—3002

财务会计—应付款管理—付款单据处理—付款单据录入—审核(2张)—3003

应付款管理—制单处理—发票、收付款单制单(4张)—3002

2.21 财务会计—应收款管理—收款单据处理—收款单据录入—审核—3003

财务会计—应收款管理—制单处理—收付款单制单—3002

2.22 人力资源—薪资管理—业务处理—工资变动(计算、汇总)—3002

薪资管理—业务处理—工资分摊—计提工资—制单—3002

—发放工资—制单—3002

—代扣三险一金—制单—3002

—代扣个人所得税—制单—3002

(所有制单均在:合并科目相同辅助项相同的科目中打勾)

2.23 人力资源—薪资管理—工资分摊—计提公司五险一金—制单—3002

2.24 财务会计—应收款管理—票据管理—计息—3002

财务会计—应收款管理—制单处理—票据处理制单—3002

2.25 财务会计—固定资产—处理—计提本月折旧—3002

财务会计—固定资产—处理—批量制单—3002

2.26 财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—出纳签字—3003

财务会计—总账—凭证—记账—3002

基础设置—基础档案—财务—外币设置—调整汇率—3002

财务会计—总账—期末—转账定义—汇兑损益—汇兑损益入账科目—3002

财务会计—总账—期末—转账生成—汇兑损益结转—3002

2.27 财务会计—总账—期末—转账生成—自定义转账—结转本月未交增值税—3002

财务会计—总账—期末—转账生成—自定义转账—计提营业税费—3002

2.28 财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—出纳签字—3003

财务会计—总账—凭证—记账—3002

财务会计—总账—期末—转账生成—自定义转账—结转制造费用—3002

2.29 供应链—存货核算—日常业务—假退料单—3002

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.30 财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—记账—3002

供应链—库存管理—入库业务—产成品入库单—审核—001

供应链—存货核算—产成品成本分配—3002(手工输入金额)

供应链—存货核算—业务核算—正常单据记账—3002

供应链—存货核算—财务核算—生成凭证—3002

2.31 财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—记账—3002

财务会计—总账—期末—转账定义—3002

财务会计—总账—期末—转账生成—期间损益结转(两张)—3002

2.32 财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—记账—3002

财务会计—总账—期末—转账定义—3002

财务会计—总账—期末—转账生成—自定义转账—计提企业所得税—3002

财务会计—总账—凭证—审核凭证—3001

财务会计—总账—凭证—记账—3002

财务会计—总账—期末—转账定义—3002

财务会计—总账—期末—转账生成—期间损益结转—3002

32 采购管理结账—2001

销售管理结账—4001

库存管理结账—6001

薪资管理、应收款管理、应付款管理、固定资产结账—3002

总账结账—3001